“Đã từ bỏ mục tiêu nổi bật là thặng dư ngân sách sau khi liên tục không thực hiện được trong 6 năm liên tiếp, cuối cùng đã in ra hàng trăm tỷ đô la trong thời kỳ đại dịch (thông qua bán trái phiếu), chuyển sang chính sách phù hợp hơn với Lý thuyết Tiền tệ Hiện đại (MMT).”

### Lịch sử Mục tiêu Thặng dư Ngân sách của Coalition

### Budget Surplus Goal - Coalition History

Chính phủ Coalition (2013-2022) thực sự đã ưu tiên việc quay lại thặng dư ngân sách như một mục tiêu chính sách then chốt.

The Coalition government (2013-2022) did indeed prioritize returning to budget surplus as a key policy goal.

Ngân sách đầu tiên của Bộ trưởng Ngân khố Joe Hockey năm 2014 được định hình rõ ràng là nhằm giải quyết "thảm họa nợ và thâm hụt" và bao gồm các biện pháp thắt chặt chi tiêu nhằm đẩy nhanh việc quay lại thặng dư [1].

Treasurer Joe Hockey's first budget in 2014 was explicitly framed as addressing the "debt and deficit disaster" and included austerity measures designed to fast-track a return to surplus [1].

Tuy nhiên, Coalition đã thất bại nhiều lần trong việc đạt được mục tiêu này.

However, the Coalition failed repeatedly to achieve this goal.

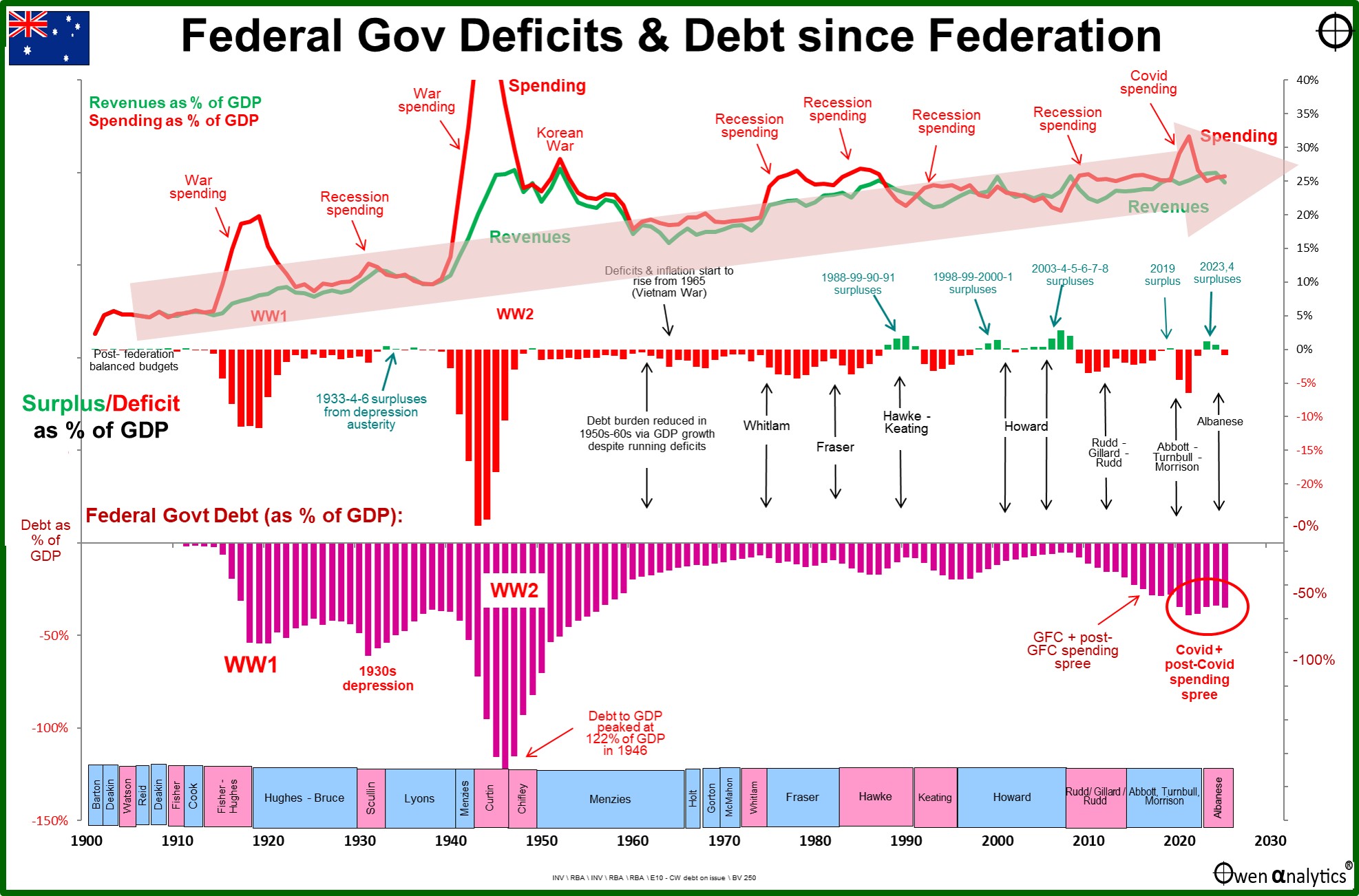

Dữ liệu từ Văn phòng Ngân sách Quốc hội cho thấy cán cân tiền mặt của Chính phủ Australia vẫn ở trạng thái thâm hụt trong suốt thời gian Coalition cầm quyền từ 2013-2022 [2].

The Parliamentary Budget Office data shows the Australian Government cash balance remained in deficit for the entire Coalition period from 2013-2022 [2].

Chính phủ không đạt được thặng dư ngân sách trong bất kỳ năm tài chính nào trong suốt chín năm cầm quyền, mặc dù đã đến gần nhất vào năm 2019-20 khi thâm hụt bắt đầu thu hẹp [3].

The government did not achieve a budget surplus in any financial year during its nine-year tenure, though it came closest in 2019-20 when deficits began to narrow [3].

Tuyên bố rằng họ đã thất bại "6 năm liên tiếp" về mặt kỹ thuật là chính xác nhưng đã đánh giá thấp vấn đề—họ đã không đạt được thặng dư trong cả chín năm cầm quyền.

The claim that they failed "6 years in a row" is technically accurate but understates the issue—they failed to achieve surplus in all nine years of their governance.

### "In ra Hàng Trăm Tỷ Đô la"

### "Printing Several Hundred Billion Dollars"

Cụm từ này cần được làm rõ.

This phrase requires clarification.

Chính phủ đã không "in tiền" theo nghĩa truyền thống.

The government did not literally "print money" in the traditional sense.

Những gì đã xảy ra là: 1. **Phát hành Trái phiếu Chính phủ**: Văn phòng Quản lý Tài chính Australia (AOFM) đã phát hành khối lượng Chứng khoán Chính phủ Australia (trái phiếu) tăng đáng kể để tài trợ cho chi tiêu cứu trợ đại dịch.

What occurred was:

1. **Government Bond Issuance**: The Australian Office of Financial Management (AOFM) issued significantly increased amounts of Australian Government Securities (bonds) to fund pandemic relief spending.

Nợ Chính phủ gộp tăng từ 534,4 tỷ đô la vào tháng 3/2019 lên 885,5 tỷ đô la vào tháng 4/2022 [4]. 2. **Mua trái phiếu của Ngân hàng Dự trữ (Nới lỏng định lượng)**: Ngân hàng Dự trữ Australia (RBA) đã thực hiện nới lỏng định lượng bằng cách mua Chứng khoán Chính phủ Australia trên thị trường thứ cấp như một phần phản ứng chính sách tiền tệ COVID-19.

Gross Government debt increased from $534.4 billion in March 2019 to $885.5 billion in April 2022 [4].

2. **Reserve Bank Bond Purchases (QE)**: The Reserve Bank of Australia (RBA) implemented quantitative easing by purchasing Australian Government Securities on the secondary market as part of its COVID-19 monetary policy response.

RBA đã ngừng mua AGS vào tháng 2/2022 [4].

The RBA ceased purchasing AGS in February 2022 [4].

Mặc dù điều này được gọi là "in tiền" trong dân gian, nhưng chính xác hơn là mô tả như việc mua tài sản của ngân hàng trung ương để quản lý lợi suất và thanh khoản.

While this is colloquially referred to as "printing money," it is more accurately described as central bank asset purchases used to manage yields and liquidity.

Tổng số tiền nhất quán với "hàng trăm tỷ đô la"—mức tăng nợ Chính phủ Liên bang khoảng 351 tỷ đô la giữa tháng 3/2019 và tháng 4/2022 đại diện cho mức tăng chính trong thời kỳ đại dịch [4].

The total amount is consistent with "several hundred billion dollars"—the increase in Commonwealth Government debt of approximately $351 billion between March 2019 and April 2022 represents the primary increase during the pandemic [4].

### Sự Phù hợp với Lý thuyết Tiền tệ Hiện đại (MMT)

### Modern Monetary Theory (MMT) Alignment

Tuyên bố rằng Coalition "chuyển sang chính sách phù hợp hơn với Lý thuyết Tiền tệ Hiện đại" có tính tranh cãi hơn.

The claim that the Coalition "converted to policy that aligns more with Modern Monetary Theory" is more contentious.

Lý thuyết Tiền tệ Hiện đại là một khuôn khổ kinh tế được phát triển chủ yếu bởi nhà kinh tế học người Australia Bill Mitchell và những người khác, thách thức các quan điểm truyền thống về thâm hụt chính phủ và phát hành tiền tệ có chủ quyền [5].

Modern Monetary Theory is an economic framework developed primarily by Australian economist Bill Mitchell and others, which challenges traditional views on government deficits and sovereign currency issuance [5].

Tuy nhiên, chính phủ Coalition đã không chính thức áp dụng hoặc tán thành các nguyên tắc MMT.

However, the Coalition government did not explicitly adopt or endorse MMT principles.

Thay vào đó, chính phủ đã tham gia vào việc tăng chi tiêu thâm hụt và phát hành trái phiếu do sự cần thiết thực tế trong thời kỳ đại dịch, theo các cách tiếp cận được sử dụng bởi hầu hết các nền kinh tế phát triển. Điều này đại diện cho phản ứng chính sách tài khóa thực dụng trước khủng hoảng thay vì việc áp dụng MMT một cách có ý thức hệ [2].

Rather, the government engaged in increased deficit spending and bond issuance out of practical necessity during the pandemic, following approaches used by most developed economies.

Sự thay đổi là từ việc theo đuổi thặng dư ngân sách "bằng mọi giá" sang chấp nhận thâm hụt lớn hơn khi cần thiết trong trường hợp khẩn cấp đại dịch—một sự thay đổi về nhấn mạnh thay vì việc áp dụng MMT một cách rõ ràng.

This represents pragmatic fiscal policy response to crisis rather than ideological adoption of MMT [2].

Bối cảnh thiếu

### Thành tích Thâm hụt của Coalition là một phần của Xu hướng Rộng hơn

### Coalition's Deficit Performance Was Part of Broader Trend

Việc Coalition không đạt được thặng dư ngân sách nên được hiểu trong bối cảnh rộng hơn của áp lực chi tiêu chính phủ: 1. **Di sản Khủng hoảng Tài chính Toàn cầu**: Từ năm 2008-09 trở đi, nợ Chính phủ Australia như một tỷ lệ so với GDP đã tăng đều đặn khi các chính phủ trên tất cả các nước phát triển tham gia vào chi tiêu phản ứng khủng hoảng [4].

The Coalition's failure to achieve budget surplus should be understood within the broader context of government spending pressures:

1. **Global Financial Crisis Legacy**: From 2008-09 onward, Australian Government debt as a ratio to GDP steadily increased as governments across all developed countries engaged in crisis response spending [4].

Coalition đã thừa hưởng một môi trường kinh tế đòi hỏi quản lý cẩn thận. 2. **Thách thức Doanh thu Cơ cấu**: Những thay đổi kinh tế bao gồm tăng trưởng tiền lương chậm hơn và tính chu kỳ của ngành khai thác mỏ có nghĩa là ngay cả khi kiểm soát chi tiêu, việc đạt được thặng dư chứng tỏ là khó khăn [1]. 3. **Áp lực Dân số và Lão hóa**: Dân số lão hóa của Australia đặt ra nhu cầu ngày càng tăng đối với chi tiêu y tế và chăm sóc người cao tuổi, khiến việc quay lại thặng dư ngày càng khó khăn hơn [2].

The Coalition inherited an economic environment requiring careful management.

2. **Structural Revenue Challenges**: Economic changes including slower wage growth and mining sector cyclicality meant that even with spending restraint, achieving surplus proved difficult [1].

3. **Population and Aging Pressures**: Australia's aging population placed increasing demands on healthcare and aged care spending, making return to surplus progressively more difficult [2].

### Thành tích Tương tự của Labor

### Labor's Similar Record

Tuyên bố không đề cập rằng các chính phủ Labor có thành tích lịch sử thậm chí còn tệ hơn về thặng dư ngân sách.

The claim does not mention that Labor governments have an even worse historical record on budget surplus.

Nghiên cứu của Owen Analytics cho thấy "Labor tình cờ nắm quyền trong hai thời kỳ chính của thâm hụt và nợ thời chiến," và nói chung, "các chính phủ cánh tả có thành tích kém hơn các chính phủ cánh hữu về tổng thể thâm hụt và nợ" [6].

Owen Analytics research shows "Labor happened to be in power during the two main periods of war-time deficits and debts," and overall, "Left governments have a poorer record than Right governments overall on deficits and debts" [6].

Tuy nhiên, chi tiêu thâm hụt của Labor trong giai đoạn gần đây (2008-2013) cũng là đáng kể, và trong thời kỳ gần đây của Labor (2008-2013), họ cũng không đạt được thặng dư ngân sách [2].

However, Labor's 2007-2013 deficit spending was also substantial, and during Labor's recent period (2008-2013), they did not achieve budget surplus either [2].

### Bán Trái phiếu là Công cụ Tài khóa Tiêu chuẩn

### Bond Sales Are Standard Fiscal Tool

Cách mô tả "in hàng trăm tỷ đô la" thông qua bán trái phiếu có thể gây hiểu lầm.

The characterization of "printing several hundred billion dollars" through bond sales can mislead.

Việc phát hành trái phiếu chính phủ là một công cụ tài khóa tiêu chuẩn, hợp pháp được sử dụng trên toàn cầu.

Government bond issuance is a standard, legitimate fiscal tool used globally.

Việc tăng phát hành trái phiếu trong thời kỳ đại dịch là thực hành tiêu chuẩn trên tất cả các nước OECD, không chỉ riêng Coalition [4].

Increased bond issuance during pandemic was standard practice across OECD countries, not unique to the Coalition [4].

Đánh giá độ tin cậy nguồn

### The Saturday Paper

### The Saturday Paper

The Saturday Paper được xác định có THIÊN KIẾN TRÁI-TRUNG TÂM bởi Media Bias/Fact Check và thường "xuất bản thông tin dựa trên sự thật sử dụng từ ngữ mang tính thiên lệch (cách diễn đạt nhằm cố gắng gây ảnh hưởng đến khán giả bằng cách kêu gọi cảm xúc hoặc định kiến) để ủng hộ các mục tiêu tự do" [7]. Ấn phẩm này nghiêng về các quan điểm ủng hộ Labor, nghĩa là các bài báo chỉ trích chính sách tài khóa của Coalition có thể nhấn mạnh cách diễn đạt tiêu cực trong khi giảm thiểu ngữ cảnh.

The Saturday Paper is identified as having LEFT-CENTER BIAS by Media Bias/Fact Check and often "publishes factual information that utilizes loaded words (wording that attempts to influence an audience by appeals to emotion or stereotypes) to favor liberal causes" [7].

### Sydney Morning Herald (SMH)

The publication leans toward Labor-aligned perspectives, meaning articles criticizing Coalition fiscal policy may emphasize negative framing while minimizing context.

SMH là một tờ báo Australia chính thống, lâu đời thuộc sở hữu của Nine Entertainment.

### Sydney Morning Herald (SMH)

Mặc dù duy trì các quy trình tiêu chuẩn biên tập và kiểm chứng sự thật, nhưng SMH có lập trường biên tập hơi nghiêng về trái trong lịch sử.

The SMH is an established mainstream Australian newspaper owned by Nine Entertainment.

Tuy nhiên, SMH đáng tin cậy và chính thống hơn nhiều so với The Saturday Paper [2].

While it maintains editorial standards and fact-checking processes, it does have a slightly left-of-center editorial stance historically.

Các bài báo cụ thể được trích dẫn (báo cáo ngân sách) đại diện cho việc báo cáo dựa trên sự thật về các kết quả kinh tế thay vì các bài viết quan điểm.

However, it is far more credible and mainstream than The Saturday Paper [2].

### Đánh giá Tổng thể

The specific articles cited (budget reporting) represent factual reporting on economic outcomes rather than opinion pieces.

Các nguồn gốc bao gồm một ấn phẩm có xu hướng ủng hộ (Saturday Paper) và báo cáo tin tức chính thống (SMH).

### Overall Assessment

Các tuyên bố thực tế về thâm hụt và nợ có thể được xác minh thông qua thống kê chính phủ chính thức, nhưng cách diễn giải và định khung nên được coi là có khả năng thiên vị ủng hộ Labor.

The original sources include one advocacy-leaning publication (Saturday Paper) and established news reporting (SMH).

⚖️

So sánh với Labor

**Liệu Labor đã làm điều tương tự?** Tìm kiếm đã thực hiện: "Lịch sử chi tiêu thâm hụt ngân sách chính phủ Labor Australia" Kết quả: Vâng, các chính phủ Labor đã tham gia vào việc chi tiêu thâm hụt tương tự, đặc biệt trong thời kỳ Khủng hoảng Tài chính Toàn cầu (2008-2013).

**Did Labor do something similar?**

Search conducted: "Labor government budget deficit spending history Australia"

Finding: Yes, Labor governments have engaged in similar deficit spending, particularly during the Global Financial Crisis (2008-2013).

Dưới thời Thủ tướng Kevin Rudd và Julia Gillard, Labor đã thực hiện các biện pháp kích thích chi tiêu khổng lồ để đáp ứng GFC, dẫn đến thâm hụt ngân sách kéo dài [2][6].

Under Prime Minister Kevin Rudd and Julia Gillard, Labor implemented massive stimulus spending responding to the GFC, resulting in sustained budget deficits [2][6].

Labor không đạt được thặng dư ngân sách trong bất kỳ năm nào từ 2008-2013 trong khi nắm quyền, và tổng thâm hụt tích lũy là đáng kể [6].

Labor did not achieve a budget surplus in any year from 2008-2013 while in government, and cumulative deficits were substantial [6].

Tuy nhiên, giai đoạn đại dịch 2020-2022 là lần đầu tiên Coalition tham gia vào quy mô chi tiêu thâm hụt và phát hành trái phiếu này.

However, the 2020-2022 pandemic period was the first time the Coalition engaged in this scale of deficit spending and bond issuance.

Sự khác biệt là: - **Coalition trước 2020**: Theo đuổi thặng dư thông qua kiềm chế chi tiêu và tuyên bố có kỷ luật tài khóa - **Coalition 2020-2022**: Từ bỏ mục tiêu thặng dư trong trường hợp khẩn cấp đại dịch - **Labor 2008-2013**: Theo đuổi chi tiêu thâm hụt ngay từ đầu như một chính sách kích thích có chủ đích [2][6] Điểm khác biệt chính là định vị ý thức hệ và sự nhất quán, không phải kết quả tài khóa.

The distinction is:

- **Coalition pre-2020**: Pursued surplus through spending restraint and claimed to have fiscal discipline

- **Coalition 2020-2022**: Abandoned surplus target during pandemic emergency

- **Labor 2008-2013**: Pursued deficit spending from the outset as deliberate stimulus policy [2][6]

The key difference is ideological positioning and consistency, not the fiscal outcomes themselves.

Việc Coalition từ bỏ mục tiêu thặng dư cốt lõi của mình đại diện cho một sự đảo ngược chính sách đáng kể hơn so với Labor (vốn luôn chấp nhận thâm hụt như các công cụ chính sách).

The Coalition's abandonment of its core surplus goal represents a more significant policy reversal than Labor's (which had always been more accepting of deficits as policy tools).

🌐

Quan điểm cân bằng

### Phê bình (Các điểm hợp lệ)

### Criticisms (Valid Points)

1. **Đạo đức giả chính trị**: Coalition đã dành chiến dịch bầu cử năm 2013 để tấn công thâm hụt của Labor như một "thảm họa nợ và thâm hụt" và hứa sẽ quay lại thặng dư.

1. **Political Hypocrisy**: The Coalition spent its 2013 election campaign attacking Labor's deficits as a "debt and deficit disaster" and promising to return to surplus.

Không đạt được thặng dư trong chín năm liên tiếp, sau đó từ bỏ hoàn toàn mục tiêu, đại diện cho một cam kết bị phá vỡ [1][3]. 2. **Cơ hội bị bỏ lỡ (2019-20)**: Chính phủ đã đến gần nhất với việc đạt được thặng dư vào năm 2019-20, trước đại dịch.

Failing to achieve surplus in nine consecutive years, then abandoning the goal entirely, represents a broken commitment [1][3].

2. **Missed Opportunity (2019-20)**: The government was closest to achieving surplus in 2019-20, before the pandemic.

Một số nhà kinh tế cho rằng việc củng cố tài khóa mạnh mẽ hơn sớm hơn có thể đã cung cấp nhiều linh hoạt tài khóa hơn [2]. 3. **Tăng nợ**: Nợ chính phủ gộp đã tăng khoảng 351 tỷ đô la trong thời kỳ đại dịch của Coalition (tháng 3/2019 đến tháng 4/2022), đại diện cho mức tăng đáng kể về nợ chủ quyền [4].

Some economists argue that stronger fiscal consolidation earlier could have provided more fiscal flexibility [2].

3. **Debt Increase**: Gross government debt increased approximately $351 billion during the Coalition's pandemic period (March 2019 to April 2022), representing a significant increase in sovereign debt [4].

### Giải thích Hợp lý (Ngữ cảnh thường bị thiếu)

### Legitimate Explanations (Context Often Missing)

1. **Đại dịch là Bất thường**: Đại dịch COVID-19 đã buộc tất cả các quốc gia phát triển phải chi tiêu thâm hụt để hỗ trợ kinh tế.

1. **Pandemic Was Extraordinary**: The COVID-19 pandemic forced all developed nations into deficit spending for economic support.

Việc mua trái phiếu của RBA và kích thích của chính phủ là những phản ứng chính sách vĩ mô phù hợp [4][5].

The RBA's bond purchases and government stimulus were appropriate macroeconomic policy responses [4][5].

Duy trì thặng dư trong thời kỳ đại dịch sẽ gây tổn hại kinh tế. 2. **Thâm hụt Có thể Đảo ngược**: Văn phòng Ngân sách Quốc hội và Bộ Tài chính dự kiến thâm hụt sẽ thu hẹp khi tác động của đại dịch giảm dần và tăng trưởng kinh tế phục hồi [2][4].

Maintaining a surplus during pandemic would have been economically damaging.

2. **Deficit Was Reversible**: The Parliamentary Budget Office and Treasury expected deficits to narrow as pandemic impacts receded and economic growth resumed [2][4].

Nợ tăng được trình bày như một phản ứng khủng hoảng tạm thời, không phải cơ cấu. 3. **Chi phí Lãi suất Vẫn Thấp**: Mặc dù nợ tăng, nhưng các khoản thanh toán lãi suất vẫn ở mức lịch sử thấp (khoảng 1% GDP) do lãi suất thấp, khiến gánh nặng trả nợ có thể quản lý được [4]. 4. **Bối cảnh Quốc tế**: Việc chi tiêu thâm hụt và mua trái phiếu phù hợp với các hành động được thực hiện bởi hầu hết các nước OECD.

The increased debt was presented as temporary crisis response, not structural.

3. **Interest Costs Remain Low**: Despite increased debt, interest payments remained at historically low levels (approximately 1% of GDP) due to low interest rates, making the debt servicing burden manageable [4].

4. **International Context**: The deficit spending and bond purchases were aligned with actions taken by nearly all OECD countries.

Tỷ lệ nợ/GDP của Australia vẫn thấp hơn nhiều so với Hoa Kỳ, Nhật Bản và hầu hết các nước G7 (khoảng 60% so với Mỹ 120%+, Nhật Bản 250%+) [4]. 5. **Chủ nghĩa Thực dụng hơn Ý thức hệ**: Mặc dù Coalition không chính thức áp dụng MMT, nhưng họ đã trở nên thực dụng hơn trong việc chấp nhận thâm hụt khi hoàn cảnh đòi hỏi. Điều này đại diện cho sự khôn ngoan kinh tế thay vì thất bại ý thức hệ [2][5].

Australia's debt to GDP ratio remains well below the United States, Japan, and most G7 nations (approximately 60% vs.

ĐÚNG MỘT PHẦN

5.0

/ 10

Các tuyên bố thực tế cốt lõi là chính xác: Coalition đã từ bỏ mục tiêu thặng dư sau khi thất bại trong việc đạt được hàng năm, và đã tham gia vào việc chi tiêu thâm hụt đáng kể và phát hành trái phiếu (khoảng 351 tỷ đô la nợ bổ sung) trong giai đoạn 2020-2022.

The core factual claims are accurate: the Coalition did abandon its surplus goal after failing to achieve it annually, and did engage in substantial deficit spending and bond issuance (approximately $351 billion additional debt) during 2020-2022.

Tuy nhiên, cách diễn đạt và ngữ cảnh của tuyên bố là có vấn đề: 1. **Ngôn ngữ "in tiền"** đặt sai vấn đề việc phát hành trái phiếu chính phủ bình thường và mua tài sản của ngân hàng trung ương như thể đó là điều bất thường hoặc bất hợp pháp [4]. 2. **"Hàng trăm tỷ"** là chính xác nhưng ngữ cảnh rằng điều này xảy ra trong một đại dịch toàn cầu đòi hỏi hỗ trợ tài khóa trên tất cả các nền kinh tế phát triển đã bị bỏ qua [4][5]. 3. **"Chuyển sang chính sách MMT"** là sai.

However, the claim's framing and context are problematic:

1. **"Printing money" language** mischaracterizes normal government bond issuance and central bank asset purchases as something unusual or illegitimate [4].

2. **"Several hundred billion"** is accurate but the context that this occurred during a global pandemic requiring fiscal support across all developed nations is omitted [4][5].

3. **"Converting to MMT policy"** is false.

Chính phủ đã tham gia vào việc chi tiêu khủng hoảng thực dụng mà không áp dụng MMT như một khuôn khổ.

The government engaged in pragmatic crisis spending without adopting MMT as a framework.

Không có bằng chứng cho thấy chính phủ Coalition đã nghiên cứu hoặc tán thành Lý thuyết Tiền tệ Hiện đại [5]. 4. **Thiếu so sánh với Labor**: Các chính phủ Labor cũng duy trì thâm hụt kéo dài (2008-2013) mà không có sự chỉ trích từ cùng một nguồn, gợi ý cách định khung mang tính đảng phái thay vì phân tích tài khóa có nguyên tắc [2][6].

There is no evidence the Coalition government studied or endorsed Modern Monetary Theory [5].

4. **Omits Labor comparison**: Labor governments also ran sustained deficits (2008-2013) without criticism from the same source, suggesting partisan framing rather than principled fiscal analysis [2][6].

Tuyên bố về cơ bản là đúng trong cách diễn giải theo nghĩa đen nhất nhưng có tính sai lệch cao trong cách diễn đạt, lựa chọn ngôn ngữ và sự thiếu ngữ cảnh.

The claim is essentially true in its most literal interpretation but highly misleading in its framing, language choices, and context omissions.

Điểm cuối cùng

5.0

/ 10

ĐÚNG MỘT PHẦN

Các tuyên bố thực tế cốt lõi là chính xác: Coalition đã từ bỏ mục tiêu thặng dư sau khi thất bại trong việc đạt được hàng năm, và đã tham gia vào việc chi tiêu thâm hụt đáng kể và phát hành trái phiếu (khoảng 351 tỷ đô la nợ bổ sung) trong giai đoạn 2020-2022.

The core factual claims are accurate: the Coalition did abandon its surplus goal after failing to achieve it annually, and did engage in substantial deficit spending and bond issuance (approximately $351 billion additional debt) during 2020-2022.

Tuy nhiên, cách diễn đạt và ngữ cảnh của tuyên bố là có vấn đề: 1. **Ngôn ngữ "in tiền"** đặt sai vấn đề việc phát hành trái phiếu chính phủ bình thường và mua tài sản của ngân hàng trung ương như thể đó là điều bất thường hoặc bất hợp pháp [4]. 2. **"Hàng trăm tỷ"** là chính xác nhưng ngữ cảnh rằng điều này xảy ra trong một đại dịch toàn cầu đòi hỏi hỗ trợ tài khóa trên tất cả các nền kinh tế phát triển đã bị bỏ qua [4][5]. 3. **"Chuyển sang chính sách MMT"** là sai.

However, the claim's framing and context are problematic:

1. **"Printing money" language** mischaracterizes normal government bond issuance and central bank asset purchases as something unusual or illegitimate [4].

2. **"Several hundred billion"** is accurate but the context that this occurred during a global pandemic requiring fiscal support across all developed nations is omitted [4][5].

3. **"Converting to MMT policy"** is false.

Chính phủ đã tham gia vào việc chi tiêu khủng hoảng thực dụng mà không áp dụng MMT như một khuôn khổ.

The government engaged in pragmatic crisis spending without adopting MMT as a framework.

Không có bằng chứng cho thấy chính phủ Coalition đã nghiên cứu hoặc tán thành Lý thuyết Tiền tệ Hiện đại [5]. 4. **Thiếu so sánh với Labor**: Các chính phủ Labor cũng duy trì thâm hụt kéo dài (2008-2013) mà không có sự chỉ trích từ cùng một nguồn, gợi ý cách định khung mang tính đảng phái thay vì phân tích tài khóa có nguyên tắc [2][6].

There is no evidence the Coalition government studied or endorsed Modern Monetary Theory [5].

4. **Omits Labor comparison**: Labor governments also ran sustained deficits (2008-2013) without criticism from the same source, suggesting partisan framing rather than principled fiscal analysis [2][6].

Tuyên bố về cơ bản là đúng trong cách diễn giải theo nghĩa đen nhất nhưng có tính sai lệch cao trong cách diễn đạt, lựa chọn ngôn ngữ và sự thiếu ngữ cảnh.

The claim is essentially true in its most literal interpretation but highly misleading in its framing, language choices, and context omissions.