Tuyên bố cốt lõi về cải cách PRRT là chính xác về mặt thực tế.

The core claim about PRRT reform is factually accurate.

Chính phủ Albanese đã công bố các thay đổi đối với Thuế Tiền thuê Tài nguyên Dầu khí có hiệu lực từ ngày 1 tháng 7 năm 2023, cụ thể là giới thiệu mức trần các khoản khấu trừ tại 90% doanh thu chịu thuế PRRT đối với các dự án LNG ngoài khơi [1].

The Albanese government announced changes to the Petroleum Resource Rent Tax effective from 1 July 2023, specifically introducing a cap on deductions at 90% of PRRT assessable receipts for offshore LNG projects [1].

Con số tăng doanh thu 2,4 tỷ đô la được xác nhận qua các nguồn chính phủ, được nêu là mức tăng dự kiến "trong giai đoạn dự báo trước mắt" (thường là 4-5 năm kể từ khi công bố) [1] [2].

The $2.4 billion revenue increase figure is confirmed across government sources, stated as the projected increase "over the forward estimates" (typically 4-5 years from announcement) [1] [2].

Cải cách trọng tâm là mức trần khấu trừ: giới hạn tỷ lệ doanh thu chịu thuế PRRT có thể được khấu trừ xuống còn 90 phần trăm [1]. Điều này có nghĩa là các nhà khai thác LNG sẽ có mức lợi nhuận chịu thuế tối thiểu là ít nhất 10% doanh thu chịu thuế của họ, bất kể các khoản tín dụng khấu trừ có sẵn [3].

The centerpiece reform is the deductions cap: limiting the proportion of PRRT assessable income that can be offset by deductions to 90 per cent [1].

Mức trần áp dụng cho các nhà sản xuất LNG ngoài khơi và bao gồm các biện pháp bổ sung đáp ứng Đánh giá Định giá Chuyển giao Khí của Bộ Tài chính và Đánh giá PRRT Callaghan năm 2018 [2].

This means that LNG operators will have a taxable profit floor of at least 10% of their assessable receipts, regardless of available deduction credits [3].

Chính phủ đã thực hiện tám trong mười một khuyến nghị từ Đánh giá GTP và tám khuyến nghị từ Đánh giá Callaghan [2].

The cap applies to offshore LNG producers and includes additional measures responding to the Treasury Gas Transfer Pricing Review and the 2018 Callaghan PRRT Review [2].

Bối cảnh thiếu

Tuy nhiên, tuyên bố này quan trọng là đã bỏ sót ngữ cảnh đáng kể về hiệu quả thực tế và tính đầy đủ của các cải cách.

However, the claim critically omits significant context about the actual effectiveness and adequacy of the reforms.

### Phạm vi và Hạn chế

### Scope and Limitations

Mức trần khấu trừ chỉ bắt đầu áp dụng sau khi một dự án đã đi vào sản xuất được 7 năm, làm giảm tác động đối với các dự án mới [4].

The deductions cap only begins applying after a project has been producing for 7 years, softening the impact on new developments [4].

Sự chậm trễ này có nghĩa là các dự án lớn như Gorgon, Ichthys và Prelude - đã sản xuất được hơn 7 năm - phải đối mặt với việc áp dụng ngay lập tức, trong khi các dự án mới hơn được miễn thuế kéo dài [4].

This delay means major projects like Gorgon, Ichthys, and Prelude—which are 7+ years into production—face immediate application, while newer projects have prolonged exemptions [4].

### Tác động Doanh thu là Khiêm tốn và Còn Tranh cãi

### Revenue Impact is Modest and Debated

Phân tích của Viện Australia cho thấy các cải cách tăng doanh thu ít hơn đáng kể so với các phương án thay thế táo bạo hơn [5].

The Australia Institute's analysis demonstrates the reforms raise substantially less revenue than more aggressive alternatives [5].

Trong khi mức trần 90% tăng thu được 2,4 tỷ đô la, mức trần 80% sẽ tăng thu được 13,42 tỷ đô la trong bốn năm, và mức trần 60% sẽ tăng thu được 18,60 tỷ đô la [5]. Điều này cho thấy chính phủ đã chọn một phiên bản cải cách PRRT có chủ đích yếu hơn. Điều quan trọng là ngay cả ngành công nghiệp khí đốt - thường phản đối tăng thuế - cũng ủng hộ các cải cách này, theo Viện Australia, cho thấy biện pháp này không đủ để mang lại thuế "công bằng hơn" [5].

While the 90% cap raises $2.4 billion, an 80% cap would raise $13.42 billion over four years, and a 60% cap would raise $18.60 billion [5].

### Thuế không Đủ trên Tài nguyên Thiên nhiên

This indicates the government chose a deliberately weak version of PRRT reform.

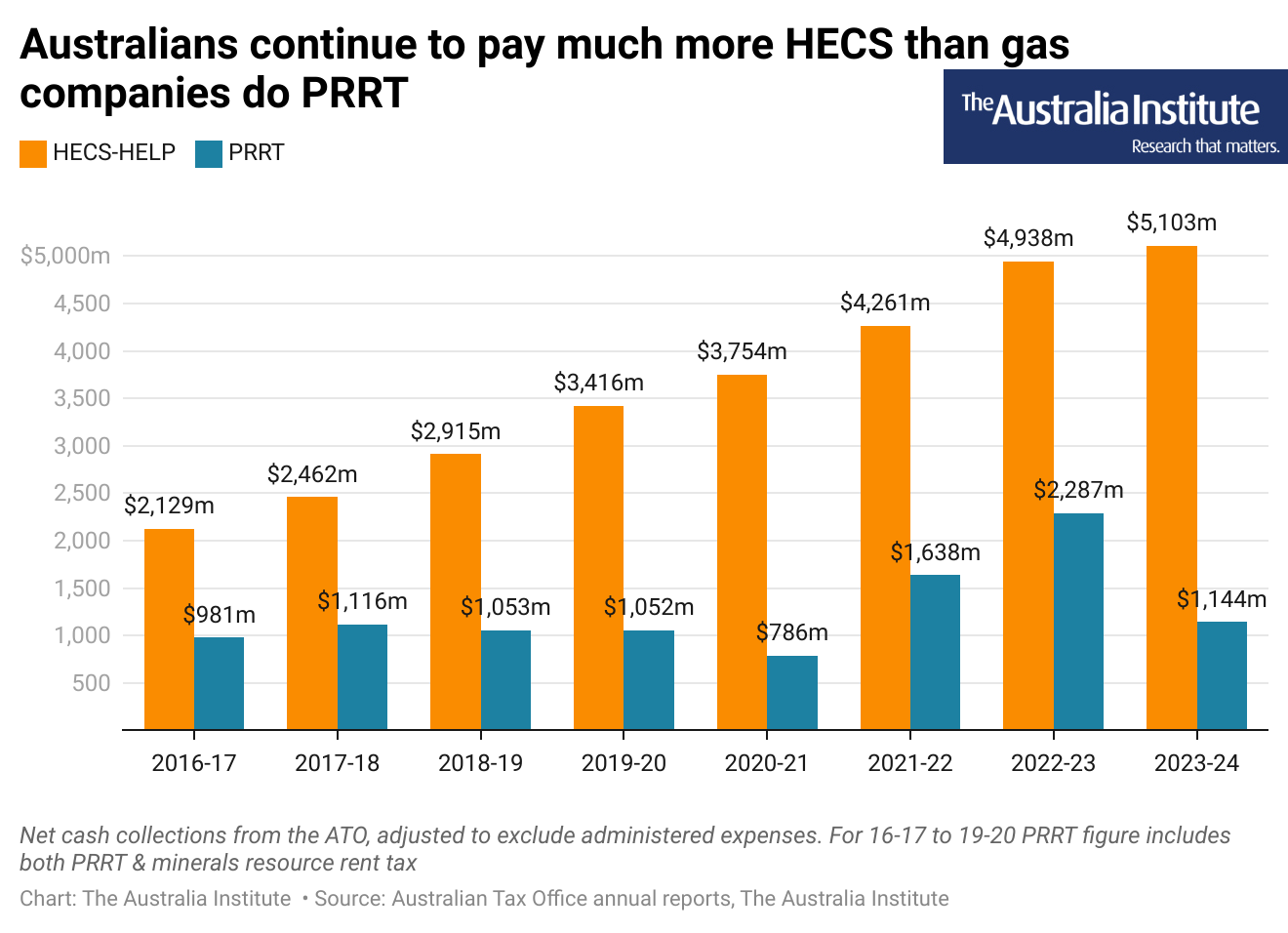

Dữ liệu tiết lộ mức độ của vấn đề mà cải cách 2,4 tỷ đô la giải quyết: trong năm tài chính 2023-24, người Australia đã đóng góp hơn 4 lần cho các khoản vay HECS/HELP so với số thuế mà các công ty khí đốt đã đóng cho PRRT [6].

Critically, even the gas industry—normally opposed to tax increases—supported these reforms, according to the Australia Institute, indicating the measure is insufficient to deliver "fairer" taxation [5].

So sánh này minh họa rằng bất chấp các cải cách, đóng góp thuế của các công ty khí đốt vẫn ở mức tối thiểu so với tài nguyên thiên nhiên được khai thác.

### Insufficient Tax on Resource Wealth

PRRT chính nó được các chuyên gia thừa nhận là một loại thuế có cấu trúc yếu cho phép các công ty khấu trừ hầu hết lợi nhuận thông qua các yêu cầu khấu trừ [5].

Data reveals the extent of the problem the $2.4 billion reform addresses: in 2023-24, Australians paid more than 4 times on HECS/HELP student loans than gas companies paid on PRRT [6].

### "Tiến về Phía trước" Thay vì Thay đổi Cấu trúc

This comparison illustrates that despite the reforms, gas companies' tax contribution remains minimal relative to resource wealth extracted.

Viện Australia lưu ý rõ ràng rằng mức trần 90% "chỉ đẩy nhanh một số doanh thu PRRT và không có nghĩa là các công ty khí đốt sẽ phải trả nhiều thuế PRRT hơn theo thời gian" [5]. Điều này rất quan trọng: cải cách đẩy nhanh việc thu thập doanh thu từ các giai đoạn lợi nhuận cao hiện tại, nhưng không tăng cấu trúc tỷ lệ lợi nhuận được đánh thuế.

The PRRT itself is acknowledged by experts as a structurally weak tax that allows companies to offset most profits through deduction claims [5].

Khi các khoản tín dụng khấu trừ được sử dụng hết, các công ty sẽ quay lại nghĩa vụ PRRT tối thiểu.

### "Moving Forward" Rather Than Structural Change

### Bản chất Tạm thời của Lợi ích

The Australia Institute explicitly notes that the 90% cap "does little more than move some PRRT revenue forward and does not mean gas companies will be paying more PRRT over time" [5].

Việc tăng doanh thu được đẩy mạnh ở giai đoạn đầu.

This is critical: the reform accelerates revenue collection from existing high-profit periods, but does not structurally increase the proportion of profits that are taxed.

Khi giá hàng hóa giảm hoặc các dự án vượt qua giai đoạn lợi nhuận đỉnh cao, cải cách mang lại lợi nhuận giảm dần.

Once deduction credits are exhausted, companies revert to minimal PRRT obligations.

Vào những năm 2030, khi cạnh tranh LNG toàn cầu tăng lên và giá cả ổn định, lợi ích 2,4 tỷ đô la có thể giảm đáng kể [5].

### Temporary Nature of Benefits

💭 QUAN ĐIỂM PHÊ PHÁN

Cải cách PRRT nên được hiểu là một thỏa hiệp chính trị được hiệu chỉnh cẩn thận mang lại lợi ích doanh thu thực sự nhưng hạn chế trong khi duy trì sự tin tưởng của nhà đầu tư [2].

The PRRT reform should be understood as a carefully calibrated political compromise that delivers genuine but limited revenue benefits while maintaining investor confidence [2].

Chính phủ đã cân bằng một số lợi ích cạnh tranh: (1) khai thác thêm doanh thu từ các dự án LNG có lợi nhuận, (2) duy trì sự chắc chắn đầu tư để đảm bảo an ninh năng lượng, (3) tránh sự phản đối của ngành công nghiệp, và (4) xuất hiện để giải quyết chỉ trích về "siêu lợi nhuận ngành công nghiệp khí đốt".

The government balanced several competing interests: (1) extracting more revenue from profitable LNG projects, (2) maintaining investment certainty for energy security, (3) avoiding industry opposition, and (4) appearing to address "gas industry super profits" criticism.

Bằng chứng cho thấy chính phủ đã chọn phần yếu hơn của quang phổ đó.

The evidence suggests the government chose the weaker end of that spectrum.

Thực tế là ngành công nghiệp khí đốt không phản đối các cải cách này cho thấy họ xem các biện pháp là có thể quản lý được.

The fact that the gas industry did not oppose these reforms indicates they viewed the measures as manageable.

CEO Woodside Energy James Tooley cảnh báo rằng "với tay quá dài" trong cải cách thuế có thể "cắt giảm doanh thu tương lai và cản trở đầu tư cần thiết để tăng nguồn cung," ngụ ý rằng chính phủ đã ở trong giới hạn chấp nhận được từ quan điểm của ngành công nghiệp [4].

Woodside Energy CEO James Tooley warned that "over-reaching" on tax reform could "undercut future revenue and hamper investment needed to boost supply," implying the government stayed comfortably within acceptable bounds from an industry perspective [4].

Chevron tuyên bố họ không tin rằng các thay đổi đối với PRRT là cần thiết [4], nhưng tiếp tục mà không có tác động thương mại đáng kể - cho thấy mức trần không đặc biệt nặng nề.

Chevron stated they did not believe changes to PRRT were necessary at all [4], yet proceeded without significant commercial impact—suggesting the cap is not particularly burdensome.

Khi các chuyên gia cho rằng các mức trần khấu trừ thay thế (80% hoặc 60%) sẽ tăng thu 5-7 lần với tác động kinh tế tương tự, điều đó cho thấy mức 90% mà chính phủ chọn là một quyết định chính trị, không phải mức tối đa về kinh tế [5].

When experts argue that alternative deduction caps (80% or 60%) would raise 5-7x more revenue with similar economic effect, it indicates the government's chosen 90% level was a political decision, not an economic maximum [5].

Tuyên bố 2,4 tỷ đô la là chính xác về mặt thực tế nhưng không đầy đủ về mặt chiến lược.

The $2.4 billion claim is factually accurate but strategically incomplete.

Chính phủ nên được ghi nhận vì mang lại doanh thu bổ sung thực sự và đáp ứng áp lực công chúng về thuế khí đốt.

The government should be credited for delivering real additional revenue and responding to public pressure on gas taxation.

Tuy nhiên, trình bày điều này như một cải cách toàn diện che giấu rằng: 1. **Có các phương án thay thế tốt hơn** - Các mức trần táo bạo hơn sẽ mang lại doanh thu gấp 5-7 lần [5] 2. **Doanh thu là tạm thời** - Lợi ích được đẩy mạnh ở giai đoạn đầu, giảm dần theo thời gian khi các giai đoạn lợi nhuận cao kết thúc 3. **Tỷ lệ thuế vẫn thấp** - Ngay cả sau khi cải cách, các công ty khí đốt đóng thuế ít hơn sinh viên Australia đóng cho các khoản vay [6] 4. **Các vấn đề cấu trúc vẫn tồn tại** - Mô hình nặng về khấu trừ cho phép thuế tối thiểu trong dài hạn bất kể giá hàng hóa [5]

However, presenting this as a comprehensive reform masks that:

1. **Better alternatives exist** - More aggressive caps would deliver 5-7x more revenue [5]

2. **Revenue is temporary** - Benefits frontloaded, diminish over time as high-profit periods end

3. **Tax rate remains low** - Even with reform, gas companies pay less tax than Australian students pay on loans [6]

4. **Structural problems persist** - Deduction-heavy model allows minimal long-term taxation regardless of commodity prices [5]

ĐÚNG MỘT PHẦN

6.5

/ 10

Con số 2,4 tỷ đô la là chính xác về mặt thực tế và cải cách là có thật.

The $2.4 billion figure is factually accurate and the reform is genuine.

Tuy nhiên, tuyên bố này gây hiểu nhầm thông qua việc bỏ sót ngữ cảnh.

However, the claim is misleading through context omission.

Chính phủ đã thực hiện phiên bản yếu nhất khả thi về mặt chính trị của cải cách PRRT - sự ủng hộ của ngành công nghiệp đối với biện pháp này cho thấy điều này - trong khi không giải quyết các vấn đề cấu trúc cho phép các công ty khí đốt đóng thuế tối thiểu so với tài nguyên thiên nhiên được khai thác.

The government implemented the weakest politically viable version of PRRT reform—industry support for the measure indicates this—while failing to address structural problems that allow gas companies to pay minimal tax relative to resource wealth extracted.

Trình bày điều này như "PRRT đã được cải cách" mà không thừa nhận sự tồn tại của các phương án thay thế mạnh hơn đáng kể là gây hiểu nhầm một cách chiến lược về cam kết của chính phủ trong việc đảm bảo thuế tài nguyên công bằng.

Presenting this as "reformed PRRT" without acknowledging the existence of substantially stronger alternatives is strategically misleading about the government's commitment to ensuring fair resource taxation.

Điểm cuối cùng

6.5

/ 10

ĐÚNG MỘT PHẦN

Con số 2,4 tỷ đô la là chính xác về mặt thực tế và cải cách là có thật.

The $2.4 billion figure is factually accurate and the reform is genuine.

Tuy nhiên, tuyên bố này gây hiểu nhầm thông qua việc bỏ sót ngữ cảnh.

However, the claim is misleading through context omission.

Chính phủ đã thực hiện phiên bản yếu nhất khả thi về mặt chính trị của cải cách PRRT - sự ủng hộ của ngành công nghiệp đối với biện pháp này cho thấy điều này - trong khi không giải quyết các vấn đề cấu trúc cho phép các công ty khí đốt đóng thuế tối thiểu so với tài nguyên thiên nhiên được khai thác.

The government implemented the weakest politically viable version of PRRT reform—industry support for the measure indicates this—while failing to address structural problems that allow gas companies to pay minimal tax relative to resource wealth extracted.

Trình bày điều này như "PRRT đã được cải cách" mà không thừa nhận sự tồn tại của các phương án thay thế mạnh hơn đáng kể là gây hiểu nhầm một cách chiến lược về cam kết của chính phủ trong việc đảm bảo thuế tài nguyên công bằng.

Presenting this as "reformed PRRT" without acknowledging the existence of substantially stronger alternatives is strategically misleading about the government's commitment to ensuring fair resource taxation.