Klaim inti tentang reformasi PRRT secara faktual akurat.

The core claim about PRRT reform is factually accurate.

Pemerintah Albanese mengumumkan perubahan terhadap Petroleum Resource Rent Tax yang berlaku mulai 1 Juli 2023, khususnya dengan memperkenalkan batas pengurangan sebesar 90% dari penerimaan yang dapat dikenakan PRRT untuk proyek LNG lepas pantai [1].

The Albanese government announced changes to the Petroleum Resource Rent Tax effective from 1 July 2023, specifically introducing a cap on deductions at 90% of PRRT assessable receipts for offshore LNG projects [1].

Angka peningkatan pendapatan $2,4 miliar dikonfirmasi di berbagai sumber pemerintah, dinyatakan sebagai peningkatan yang diproyeksikan "selama perkiraan ke depan" (biasanya 4-5 tahun dari pengumuman) [1] [2].

The $2.4 billion revenue increase figure is confirmed across government sources, stated as the projected increase "over the forward estimates" (typically 4-5 years from announcement) [1] [2].

Reformasi utama adalah batas pengurangan: membatasi proporsi penghasilan yang dapat dikenakan PRRT yang dapat dikompensasi oleh pengurangan hingga 90 persen [1].

The centerpiece reform is the deductions cap: limiting the proportion of PRRT assessable income that can be offset by deductions to 90 per cent [1].

Ini berarti operator LNG akan memiliki dasar pengenaan pajak minimal setidaknya 10% dari penerimaan yang dapat dikenakan mereka, terlepas dari kredit pengurangan yang tersedia [3].

This means that LNG operators will have a taxable profit floor of at least 10% of their assessable receipts, regardless of available deduction credits [3].

Batas ini berlaku untuk produsen LNG lepas pantai dan mencakup langkah tambahan yang menanggapi Tinjauan Penetapan Harga Transfer Gas Treasury dan Tinjauan PRRT Callaghan 2018 [2].

The cap applies to offshore LNG producers and includes additional measures responding to the Treasury Gas Transfer Pricing Review and the 2018 Callaghan PRRT Review [2].

Pemerintah melanjutkan delapan dari sebelas rekomendasi dari Tinjauan GTP dan delapan rekomendasi dari Tinjauan Callaghan [2].

The government proceeded with eight of eleven recommendations from the GTP Review and eight recommendations from the Callaghan Review [2].

Konteks yang Hilang

Namun, klaim ini secara kritis menghilangkan konteks signifikan tentang efektivitas dan kecukupan aktual dari reformasi tersebut.

However, the claim critically omits significant context about the actual effectiveness and adequacy of the reforms.

### Ruang Lingkup dan Keterbatasan

### Scope and Limitations

Batas pengurangan hanya mulai diterapkan setelah proyek telah berproduksi selama 7 tahun, melemahkan dampak pada pengembangan baru [4].

The deductions cap only begins applying after a project has been producing for 7 years, softening the impact on new developments [4].

Penundaan ini berarti proyek besar seperti Gorgon, Ichthys, dan Prelude—yang sudah berjalan 7+ tahun—menghadapi penerapan segera, sementara proyek yang lebih baru memiliki pengecualian yang diperpanjang [4].

This delay means major projects like Gorgon, Ichthys, and Prelude—which are 7+ years into production—face immediate application, while newer projects have prolonged exemptions [4].

### Dampak Pendapatan adalah Sederhana dan Diperdebatkan

### Revenue Impact is Modest and Debated

Analisis Australia Institute menunjukkan bahwa reformasi menghasilkan pendapatan yang jauh lebih sedikit dibandingkan alternatif yang lebih agresif [5].

The Australia Institute's analysis demonstrates the reforms raise substantially less revenue than more aggressive alternatives [5].

Sementara batas 90% menghasilkan $2,4 miliar, batas 80% akan menghasilkan $13,42 miliar selama empat tahun, dan batas 60% akan menghasilkan $18,60 miliar [5].

While the 90% cap raises $2.4 billion, an 80% cap would raise $13.42 billion over four years, and a 60% cap would raise $18.60 billion [5].

Ini menunjukkan pemerintah memilih versi reformasi PRRT yang sengaja lemah.

This indicates the government chose a deliberately weak version of PRRT reform.

Kritisnya, bahkan industri gas—yang biasanya menolak kenaikan pajak—mendukung reformasi ini, menurut Australia Institute, menunjukkan bahwa langkah ini tidak cukup untuk memberikan pajak yang "lebih adil" [5].

Critically, even the gas industry—normally opposed to tax increases—supported these reforms, according to the Australia Institute, indicating the measure is insufficient to deliver "fairer" taxation [5].

### Pajak atas Kekayaan Sumber Daya yang Tidak Memadai

### Insufficient Tax on Resource Wealth

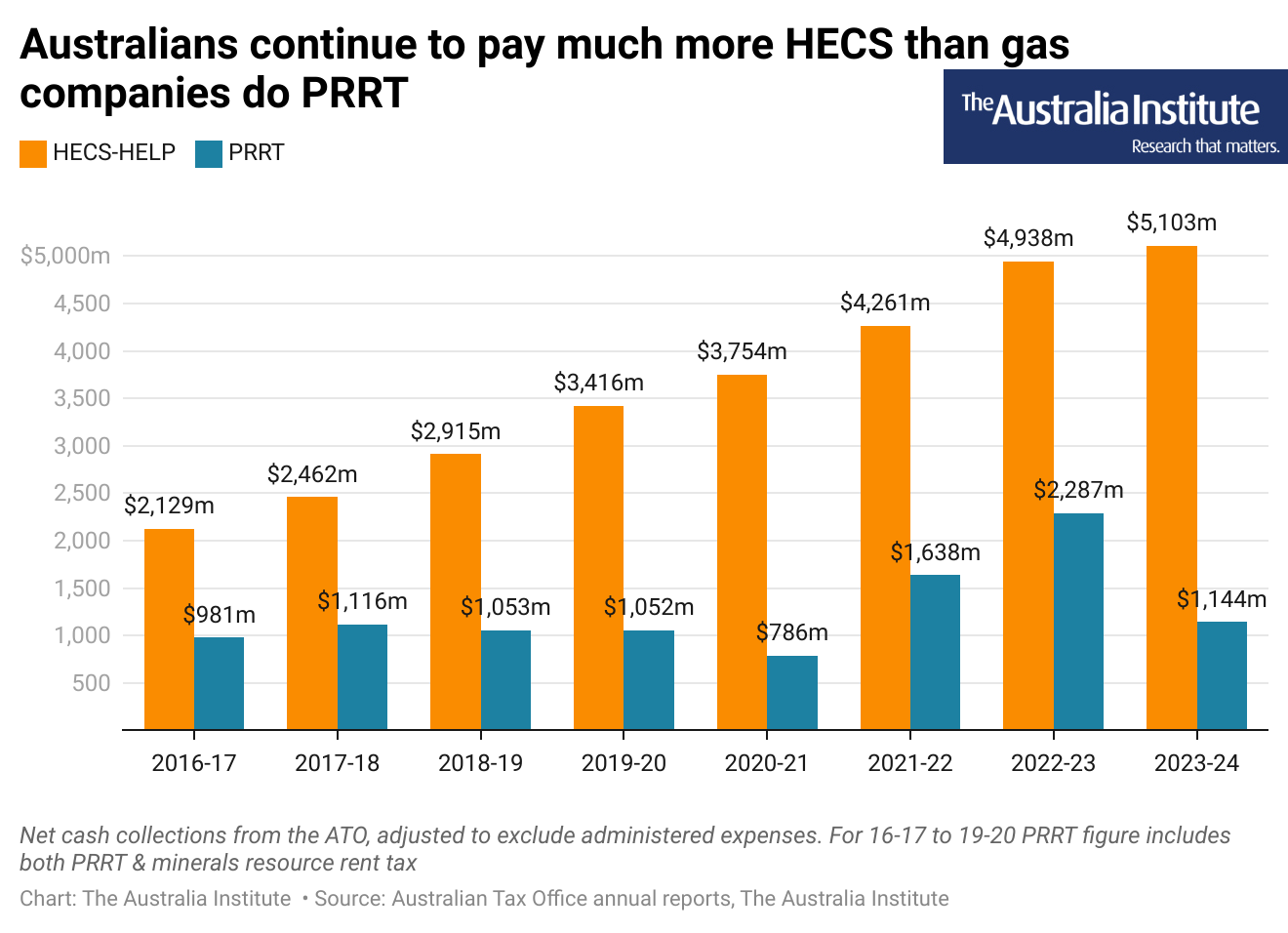

Data mengungkapkan sejauh mana masalah yang diatasi oleh reformasi $2,4 miliar: pada 2023-24, warga Australia membayar lebih dari 4 kali lipat untuk pinjaman HECS/HELP dibandingkan perusahaan gas membayar PRRT [6].

Data reveals the extent of the problem the $2.4 billion reform addresses: in 2023-24, Australians paid more than 4 times on HECS/HELP student loans than gas companies paid on PRRT [6].

Perbandingan ini mengilustrasikan bahwa terlepas dari reformasi, kontribusi pajak perusahaan gas tetap minimal dibandingkan kekayaan sumber daya yang diekstraksi.

This comparison illustrates that despite the reforms, gas companies' tax contribution remains minimal relative to resource wealth extracted.

PRRT sendiri diakui oleh para ahli sebagai pajak yang secara struktural lemah yang memungkinkan perusahaan mengimbangi sebagian besar keuntungan melalui klaim pengurangan [5].

The PRRT itself is acknowledged by experts as a structurally weak tax that allows companies to offset most profits through deduction claims [5].

### "Bergerak Maju" Daripada Perubahan Struktural

### "Moving Forward" Rather Than Structural Change

Australia Institute secara eksplisit mencatat bahwa batas 90% "hanya sedikit memindahkan pendapatan PRRT ke depan dan tidak berarti perusahaan gas akan membayar lebih banyak PRRT dari waktu ke waktu" [5].

The Australia Institute explicitly notes that the 90% cap "does little more than move some PRRT revenue forward and does not mean gas companies will be paying more PRRT over time" [5].

Ini kritis: reformasi mempercepat pengumpulan pendapatan dari periode keuntungan tinggi yang ada, tetapi tidak secara struktural meningkatkan proporsi keuntungan yang dikenakan pajak.

This is critical: the reform accelerates revenue collection from existing high-profit periods, but does not structurally increase the proportion of profits that are taxed.

Setelah kredit pengurangan habis, perusahaan kembali ke kewajiban PRRT yang minimal.

Once deduction credits are exhausted, companies revert to minimal PRRT obligations.

### Sifat Sementara dari Manfaat

### Temporary Nature of Benefits

Peningkatan pendapatan dimuat di depan.

The revenue increase is frontloaded.

Ketika harga komoditas turun atau proyek melewati periode keuntungan puncak mereka, reformasi memberikan hasil yang menurun.

When commodity prices fall or projects move past their peak profit periods, the reform delivers diminishing returns.

Menjelang tahun 2030-an, ketika persaingan LNG global meningkat dan harga moderat, manfaat $2,4 miliar kemungkinan akan berkurang secara substansial [5].

By the 2030s, when global LNG competition increases and prices moderate, the $2.4 billion benefit will likely diminish substantially [5].

💭 PERSPEKTIF KRITIS

Reformasi PRRT harus dipahami sebagai kompromi politik yang dikalibrasi dengan cermat yang memberikan manfaat pendapatan yang genuine namun terbatas sambil menjaga kepercayaan investor [2].

The PRRT reform should be understood as a carefully calibrated political compromise that delivers genuine but limited revenue benefits while maintaining investor confidence [2].

Pemerintah menyeimbangkan beberapa kepentingan yang bersaing: (1) mengekstraksi lebih banyak pendapatan dari proyek LNG yang menguntungkan, (2) mempertahankan kepastian investasi untuk keamanan energi, (3) menghindari oposisi industri, dan (4) tampak menanggapi kritik "keuntungan super industri gas".

The government balanced several competing interests: (1) extracting more revenue from profitable LNG projects, (2) maintaining investment certainty for energy security, (3) avoiding industry opposition, and (4) appearing to address "gas industry super profits" criticism.

Bukti menunjukkan pemerintah memilih ujung yang lebih lemah dari spektrum tersebut.

The evidence suggests the government chose the weaker end of that spectrum.

Fakta bahwa industri gas tidak menentang reformasi ini menunjukkan mereka memandang langkah-langkah tersebut sebagai dapat dikelola.

The fact that the gas industry did not oppose these reforms indicates they viewed the measures as manageable.

CEO Woodside Energy James Tooley memperingatkan bahwa "keterlaluan" dalam reformasi pajak dapat "mengurangi pendapatan masa depan dan menghambat investasi yang diperlukan untuk meningkatkan pasokan," menyiratkan pemerintah tetap nyaman dalam batas yang dapat diterima dari perspektif industri [4].

Woodside Energy CEO James Tooley warned that "over-reaching" on tax reform could "undercut future revenue and hamper investment needed to boost supply," implying the government stayed comfortably within acceptable bounds from an industry perspective [4].

Chevron menyatakan mereka tidak percaya perubahan terhadap PRRT diperlukan sama sekali [4], namun tetap melanjutkan tanpa dampak komersial yang signifikan—menyiratkan bahwa batas ini tidak terlalu memberatkan.

Chevron stated they did not believe changes to PRRT were necessary at all [4], yet proceeded without significant commercial impact—suggesting the cap is not particularly burdensome.

Ketika para ahli berpendapat bahwa batas pengurangan alternatif (80% atau 60%) akan menghasilkan pendapatan 5-7x lebih banyak dengan efek ekonomi yang serupa, ini menunjukkan tingkat 90% yang dipilih pemerintah adalah keputusan politik, bukan maksimum ekonomi [5].

When experts argue that alternative deduction caps (80% or 60%) would raise 5-7x more revenue with similar economic effect, it indicates the government's chosen 90% level was a political decision, not an economic maximum [5].

Klaim $2,4 miliar secara faktual akurat tetapi secara strategis tidak lengkap.

The $2.4 billion claim is factually accurate but strategically incomplete.

Pemerintah harus dihargai karena memberikan pendapatan tambahan yang nyata dan menanggapi tekanan publik tentang perpajakan gas.

The government should be credited for delivering real additional revenue and responding to public pressure on gas taxation.

Namun, menyajikan ini sebagai reformasi yang komprehensif menutupi bahwa: 1. **Alternatif yang lebih baik ada** - Batas yang lebih agresif akan memberikan pendapatan 5-7x lebih banyak [5] 2. **Pendapatan bersifat sementara** - Manfaat dimuat di depan, berkurang dari waktu ke waktu seiring berakhirnya periode keuntungan tinggi 3. **Tarif pajak tetap rendah** - Bahkan dengan reformasi, perusahaan gas membayar pajak yang lebih sedikit dibandingkan pelajar Australia membayar untuk pinjaman [6] 4. **Masalah struktural berlanjut** - Model yang berat pada pengurangan memungkinkan perpajakan jangka panjang yang minimal terlepas dari harga komoditas [5]

However, presenting this as a comprehensive reform masks that:

1. **Better alternatives exist** - More aggressive caps would deliver 5-7x more revenue [5]

2. **Revenue is temporary** - Benefits frontloaded, diminish over time as high-profit periods end

3. **Tax rate remains low** - Even with reform, gas companies pay less tax than Australian students pay on loans [6]

4. **Structural problems persist** - Deduction-heavy model allows minimal long-term taxation regardless of commodity prices [5]

SEBAGIAN BENAR

6.5

/ 10

Angka $2,4 miliar secara faktual akurat dan reformasi tersebut genuine.

The $2.4 billion figure is factually accurate and the reform is genuine.

Namun, klaim ini menyesatkan melalui penghilangan konteks.

However, the claim is misleading through context omission.

Pemerintah mengimplementasikan versi yang paling lemah dari reformasi PRRT yang secara politik dapat diterima—dukungan industri terhadap langkah ini menunjukkan hal ini—sambil gagal mengatasi masalah struktural yang memungkinkan perusahaan gas membayar pajak minimal dibandingkan kekayaan sumber daya yang diekstraksi.

The government implemented the weakest politically viable version of PRRT reform—industry support for the measure indicates this—while failing to address structural problems that allow gas companies to pay minimal tax relative to resource wealth extracted.

Menyajikan ini sebagai "PRRT yang direformasi" tanpa mengakui adanya alternatif yang substansial lebih kuat secara strategis menyesatkan tentang komitmen pemerintah untuk memastikan perpajakan sumber daya yang adil.

Presenting this as "reformed PRRT" without acknowledging the existence of substantially stronger alternatives is strategically misleading about the government's commitment to ensuring fair resource taxation.

Skor Akhir

6.5

/ 10

SEBAGIAN BENAR

Angka $2,4 miliar secara faktual akurat dan reformasi tersebut genuine.

The $2.4 billion figure is factually accurate and the reform is genuine.

Namun, klaim ini menyesatkan melalui penghilangan konteks.

However, the claim is misleading through context omission.

Pemerintah mengimplementasikan versi yang paling lemah dari reformasi PRRT yang secara politik dapat diterima—dukungan industri terhadap langkah ini menunjukkan hal ini—sambil gagal mengatasi masalah struktural yang memungkinkan perusahaan gas membayar pajak minimal dibandingkan kekayaan sumber daya yang diekstraksi.

The government implemented the weakest politically viable version of PRRT reform—industry support for the measure indicates this—while failing to address structural problems that allow gas companies to pay minimal tax relative to resource wealth extracted.

Menyajikan ini sebagai "PRRT yang direformasi" tanpa mengakui adanya alternatif yang substansial lebih kuat secara strategis menyesatkan tentang komitmen pemerintah untuk memastikan perpajakan sumber daya yang adil.

Presenting this as "reformed PRRT" without acknowledging the existence of substantially stronger alternatives is strategically misleading about the government's commitment to ensuring fair resource taxation.